La administración y gestión de los “bienes de propios”, lo que hoy sería el Patrimonio y Rentas municipales, ha sido siempre una de las claves de la administración municipal, y por tal razón una de las funciones para cuyo desempeño se creó antes un cargo específico por parte de los concejos, que fueron los “mayordomos de propios”.

El “mayordomo de propios” era el principal responsable de la administración de la hacienda municipal durante el Antiguo Régimen, ya que aunaba las funciones de cobrador, depositario y pagador de todas las rentas procedentes de los fondos de propios de los concejos, que no podemos olvidar que eran casi todos antes de las desamortizaciones. Esta triple competencia contrasta con la configuración actual de la administración de la Hacienda, nacida con el estado liberal, en la que el cargo que cobra las rentas y exacciones no puede ser el mismo que las custodia ni el que dispone de los fondos y efectúa los pagos es quien los controla y fiscaliza. Por lo tanto, a través de la documentación generada por los mayordomos de propios podemos seguir, en buena medida, todo el movimiento económico efectuado en cada concejo alrededor de estos bienes.

La administración y contabilidad de los bienes de propios ha dado lugar a varias de las series más significativas, por volumen y reflejo de la realidad económica de cada municipio, que podemos encontrar en los archivos municipales. En el caso de la ciudad de Palencia, se conserva documentación de esta naturaleza desde la segunda mitad del siglo XV, y a lo largo de toda la Edad Moderna hasta enlazar con las series de la Hacienda del municipio liberal y la enajenación de gran parte de ellos con los procesos desamortizadores.

Como administradores de estos bienes y caudales, los mayordomos de propios eran los responsables de “librar” los pagos que con cargo a los mismos efectuaba la administración municipal. Y, en consecuencia, de llevar la contabilidad anual de estos libramientos a través de los correspondientes “libros o cuadernos de cuentas”.

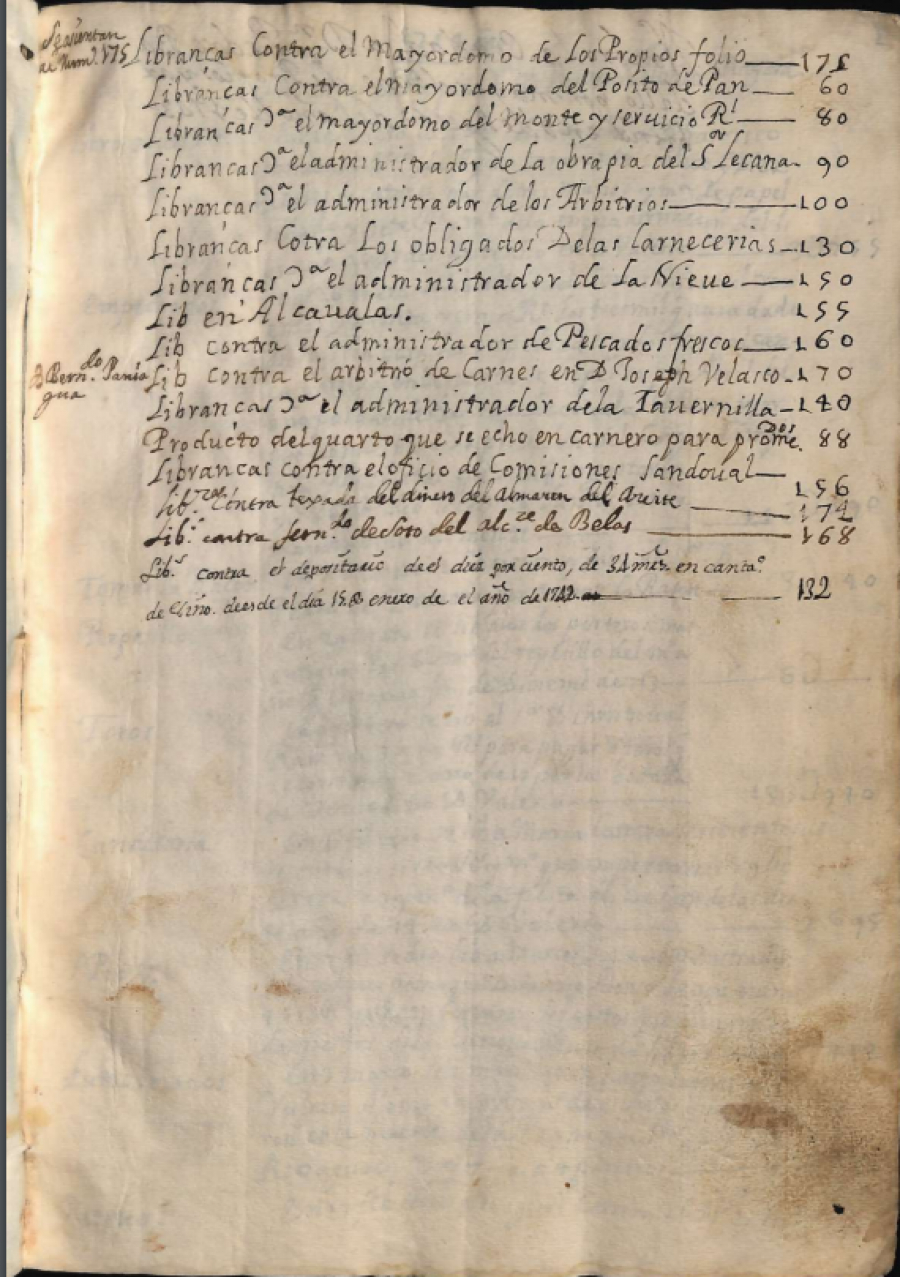

El documento que aquí mostramos es la primera cuenta de uno de estos libros. En concreto, del que agrupa las libranzas desde 1714 a 1755, es decir un periodo de 40 años. Sin tener una especial vistosidad (de hecho, la leyenda de la portada ya es prácticamente ilegible), nos ofrece una amplia panorámica sobre las personas que ocuparon este cargo en dicho periodo, en qué se gastaba el dinero y la cuantía y volumen de dichos gastos. Está formado por un total de 242 hojas (foliadas de la 1 a la 182) en las que los sucesivos mayordomos fueron anotando los gastos que libraron en ese periodo. Cuenta con un índice (que no abarca la totalidad del volumen) en el que se nos relacionan varios de los conceptos que conforman el mismo:

- El pósito del pan

- El monte y servicio real.

- La obra pía de Juan de Leçama

- Las carnicerías

- La nieve.

- Las alcabalas.

- Los pescados frescos.

- Las tabernillas….

Todo ello nos ofrece un fresco acerca de las diversas “fuentes de ingresos” que componían los propios en la primera mitad del s. XVIII, así como de los diferentes oficios concejiles a los que daban sustento en ese momento, y la identidad de las personas que los ocuparon.

La cuenta de libramientos de 1714, que es la que se ha seleccionado, ocupa un folio y medio (y una cuarta parte del vuelto del segundo folio) y está formada por un total de 30 asientos anotados por el mayordomo D. Valerio Alonso, que continuó en el cargo hasta mayo de 1718, tal y como se refleja en los asientos de dicho año. En ella, al igual que en las cuentas sucesivas, se detallan gastos de toda índole, desde lúdicos y festivos (toros, fiestas de la Candelaria y el Corpus) o solemnes (canonización de Pío V, honras fúnebres por la reina Luisa Gabriela de Saboya), a obras públicas (empedrados, retejos, corte de un arroyo), así como gastos corrientes (nóminas, pleitos, resmas de papel para los libros de acuerdos, confección de las rentas), extraordinarios (pleitos, honorarios del juez de residencia), “gastos menudos”, “propinas” y “limosnas”, e incluso los gastos del tormento en un proceso judicial.

Es reflejo pues de una actividad vital para el funcionamiento cotidiano del concejo y de la ciudad, que entronca directamente con el actual concepto de administración pública en unas funciones clave en cualquier administración local como son la gestión del Patrimonio, la Intervención y la Tesorería. También es ejemplo de un tipo y unas series documentales que, con las inevitables evoluciones históricas, tienen continuidad en los fondos municipales desde la formación misma de los concejos hasta la actualidad.

La Edad Moderna. Documentos en exposición: